产经 来源:环球财富网 2021-11-19 17:13:46

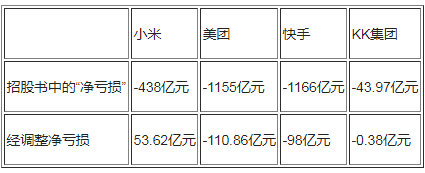

近日KK集团递交港股IPO,引起媒体广泛关注,其中最引人关注的是其“半年亏损44亿”、“累计亏损70亿”的。无独有偶,小米、美团、快手等被资本市场看好的优质标的,在递交港股IPO之后,均不同程度陷入亏损风波,真实情况到底如何?其实这只是港股会计处理问题,而非实际经营亏损。

公开资料显示,KK集团旗下拥有KKV、THE COLORIST调色师、X11、KK馆四大自我孵化的零售连锁品牌,产品组合涵盖美妆、潮玩、食品及饮品、家居品及文具等各大品类。

Z世代人群的强大购买力也帮助KK集团实现了快速的GMV增长。招股书显示,KK集团的GMV在2021上半年已经达到22亿,并且在2020年时已跻身“中国三大潮流零售商”;而且在潮流零售市场前十名中,是增长最快的公司,其2018年至2020年GMV的复合年增长率为246.2%。

在业绩上,KK集团的营业收入在2018年、2019年、2020年和2021年上半年分别为1.55亿、4.64亿、16.46亿和16.83亿元;相应的资产负债表账面“净亏损”却分别达人民币0.79亿、5.15亿、20.17亿和43.97亿元。

从表面数据来看,飞速增长的同时,伴随着亏损的扩大,这也导致了质疑声音的出现,而实际情况到底如何?其实对于KK集团来说,遇到了和美团、小米、快手等诸多热门公司上市时同样的问题——“亏损额”没有被外界正确解读或被故意误读。

先来科普一下概念,在新经济企业赴港上市时,看起来耸人听闻的亏损数字背后,实则是融资时优先股的公允价值变动财务处理导致的账面亏损,并非实际上的企业经营亏损。

因为在一级市场上,以优先股方式融资非常普遍,但是按照《香港财务报告准则》,优先股会被视为“债务”。在之后公司的高速发展中,融资的机构们曾经入股的优先股产生了增值、而且股东没有退出,这部分对股东而言是的价值增长部分,在IPO之前要在净亏损中计入融资后的公允价值变动,影响了资产负债表,形成了“巨额亏损”、“巨额债务”。这是所有热门公司多轮融资的共性,且这类亏损这在上市后第一个财年就会恢复。

例如在美团、小米、快手等公司上市时,招股书中都曾披露了“巨额亏损”,但其实经调整后,大家的营收数额都很正常。

(数据来源:小米、美团、快手、KK集团招股书)

对于KK集团亦然,其在招股书272页已经明确说明:“于2019年及2020年,我们按公平值计入损益的金融负债的公平值变动分别为人民币437.6百万元及人民币1,842.5百万元”,也就是说当年净亏损的“5.15亿、20.17亿”实际是计入了融资后的公允价值变动,简言之,融资额越大、估值越高,该项目计入的“亏损”则越高。

另外KK集团2018、2019、2020年的经调整后的净亏损实际仅为0.42亿元、0.77亿元、1.71亿,在2021上半年已经收窄到了0.38亿元。

(数据来源:KK集团招股书)

这种亏损规模相比KK集团的快速发展不说微不足道,也是相当可控,尤其是在门店快速扩张需要大量投入的前提下,这种战略性亏损必然会出现,而且KK集团的经调整后净亏损并没有扩大,反而在大幅减少,可见在管理层可控的范围内。

同时值得注意的是,KK集团整体EBITDA自2020年起已转正,并在2021年取得了2.16亿元的佳绩,同时EBITDA率也逐年提升明显,这意味着即使未上市,公司在保持高速扩张的过程中,已经取得了“盈利的钥匙”。

而这把“盈利的钥匙”正来源于门店的盈利,KK集团旗下门店的EBITDA达3.6亿元,且从2018年以来历年门店EBITDA均为正数,逐年提升明显,与其营收增长保持正相关,说明在快速扩张期间,并非外界所误解的“门店难以盈利”,反而KK集团旗下门店盈利能力正逐步提升。

2021年上半年,KKV实现了经营利润1.4亿元,EBITDA达2.357亿元;KKV的EBITDA较上年同期的18.2%上升到22.5%;同期THE COLORIST调色师的EBITDA也达1.15亿元,EBITDA率甚至比KKV还略高至25%。

因此,KK集团账面上的亏损和通常意义实际的亏损不同。业内人士也建议,普通投资者在解读港股拟上市企业报表时,需深入分析招股书及财报的实质内容,而不是听任某些舆论带节奏,在出现“巨额亏损”“亏钱上市”等现象背后,要透过现象看本质,分析是否有非经营因素造成的影响,在剔除优先股带来的财务影响,关注公司的EBITDA、毛利率以及行业复合增长率等有增长潜力的指标,并透过这些指标看到公司运营的本质,我们即可得出与事实接近的结论,而不至于被带节奏。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。